Il provvedimento di flessibilità atteso ormai dallo scorso maggio dovrebbe finalmente entrare in vigore grazie alla conclusione dell'accordo nella prossima settimana tra gli istituti bancari e assicurativi in merito alle procedure operative. Pur tenendo conto delle prossime festività, è ragionevole ipotizzare che le prime domande potrebbero essere inoltrate già all'inizio del 2018. In via preventiva l’utenza dovrà ottenere la certificazione dall'Inps, tramite il canale telematico, dei requisiti per accedere al prestito pensionistico. La procedura sarà disponibile entro la prima decade di gennaio ed entro i prossimi giorni invece vedranno la luce, come già annunciato, le convenzioni con il sistema bancario e assicurativo, in cui saranno fissati i tassi e i costi per la stipula della polizza assicurativa contro il rischio premorienza.

Il costo stabilito per il finanziamento rimborsabile in 20 anni dovrebbe prevedere un taeg pari a 2,75% in fase di erogazione e al 2,85% in fase di ammortamento. L’intervento è sperimentale per due anni e riguarda, per ogni singolo anno, i nati tra il ‘51 e il ‘53 dal 2017 e quelli tra il ‘52 e il ‘55 dal 2018. Vale per tutti i lavoratori dipendenti pubblici e privati e per gli autonomi. Per chi sceglie di anticipare l’uscita l’onere è a suo carico e sarà di circa il 6% per ogni anno di anticipo, fino al 20% in caso di anticipo massimo di tre anni e sette mesi.

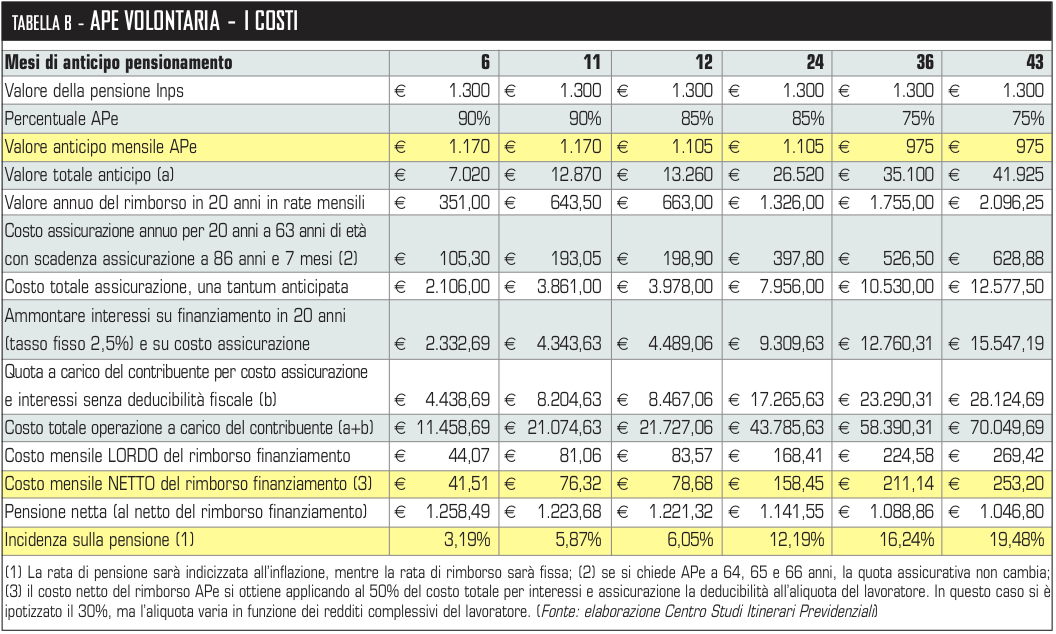

I costi dell’APE volontaria

Ma quanto costa l’Ape volontaria? La simulazione proposta dal Centro Studi Itinerari Previdenziali indica che, per esempio, per un importo di pensione mensile certificato dall’INPS di 1.300 euro il costo mensile netto del rimborso di finanziamento va da un minimo di 42 euro per soli 6 mesi ad un massimo di 253 euro per 43 mesi (3 anni e 7 mesi). Certo, i costi dell’assicurazione si potrebbero ridurre visto che sono indicati intorno al 30% del prestito. Se un lavoratore, infatti, accede all’anticipo a 63 anni per 36 mesi otterrà poi la pensione a 66 anni; dovendo restituire alla banca, tramite l’INPS, quanto ricevuto in anticipo nei 20 anni successivi, raggiungerà 86 anni di età. Ma se attualmente l’aspettativa di vita media per i maschi è di 80,1 anni e 84,7 per le donne, le assicurazioni avranno la certezza di non pagare almeno le ultime rate (si veda Tabella B).

- da notare che la rata di pensione sarà indicizzata all’inflazione mentre la rata di rimborso sarà fissa

- se si chiede Ape a 64, 65 e 66 anni la quota assicurativa non cambia

- il costo netto del rimborso Ape si ottiene applicando al 50% del costo totale per interessi e assicurazione la deducibilità all’aliquota del lavoratore; in questo caso si è ipotizzato il 30% ma l’aliquota varia in funzione dei redditi complessivi del lavoratore

(Fonte: elaborazione Centro Studi Itinerari Previdenziali)

Iter delle domande

In prima istanza, sarà cura dell’interessato farsi certificare dall'Inps il possesso dei requisiti per avere diritto all’Ape; entro 60 giorni l’istituto dovrà confermare l’esito o meno della certificazione richiesta. I requisiti richiesti per poter fruire di tale forma di flessibilità sono 63 anni di età e 20 anni di contributi e contestualmente trovarsi a non più di 3 anni e 7 mesi dal pensionamento di vecchiaia nel regime obbligatorio e soddisfare l'ulteriore condizione che l'importo della pensione mensile, al netto della rata di ammortamento per il rimborso del prestito richiesto, risulti non inferiore a 1,4 volte il trattamento minimo dell’assicurazione generale obbligatoria (cioè 702,65 euro al mese per il 2017). Inoltre il lavoratore deve essere titolare di un trattamento pensionistico diretto (tra cui anche l'assegno ordinario di invalidità). La domanda di certificazione deve essere effettuata esclusivamente tramite via telematica (con il codice pin personale) oppure rivolgendosi presso un intermediario abilitato (es. patronati). All’interno della certificazione verranno indicati l’importo minimo e l’importo massimo dell’Ape ottenibile, cifra che potrà essere scelta dal lavoratore sulla base delle proprie specifiche esigenze.

La domanda di Ape

Successivamente all’ottenimento della certificazione, il lavoratore potrà presentare all'Inps la domanda per accedere all'Ape. Attenzione: il lavoratore, contestualmente, dovrà produrre anche domanda diretta ad ottenere la pensione di vecchiaia da liquidarsi al raggiungimento dei requisiti anagrafici previsti dalla normativa vigente (di regola 66 anni e 7 mesi, al netto dei futuri adeguamenti alla speranza di vita che scatteranno dopo il 2018). Entrambe le domande non saranno revocabili una volta perfezionato il contratto di prestito. Dunque occorrerà farsi bene i conti prima di aderire alla misura. Nella domanda il richiedente indicherà sia l'istituto bancario che erogherà il prestito, sia l’impresa assicurativa alla quale richiedere la copertura del rischio di premorienza.

Il perfezionamento dell'accordo

Il contratto di prestito verrà erogato successivamente dall’istituto finanziatore che trasmetterà all’Inps la documentazione di accettazione o rifiuto; si ricorda che la banca erogatrice procederà alla valutazione del rischio di erogazione del prestito. In caso di diniego, sia la domanda di pensione che quella di Ape decadranno e resteranno prive di effetti. In caso di concessione del prestito, dal momento in cui il contratto è reso disponibile al richiedente in modalità telematica, questi avrà 14 giorni per esercitare il diritto di recesso. In caso di liquidazione del prestito, lo stesso avrà decorrenza entro i 30 giorni lavorativi successivi. Il lavoratore percepirà la somma finanziata attraverso quote mensili per dodici mesi all'anno, cifre che non costituiranno reddito ai fini dell’imposta sul reddito delle persone fisiche sino al raggiungimento dell'età per la pensione di vecchiaia. Raggiunto il requisito anagrafico per l’accesso alla pensione di vecchiaia, l’Inps tratterrà da ciascun rateo l’importo della rata per il rimborso del finanziamento e lo riverserà all’istituto finanziatore entro 180 giorni dalla data di scadenza della medesima rata. Per i successivi venti anni. Gli effetti della trattenuta non rileveranno ai fini del riconoscimento di prestazioni assistenziali e previdenziali sottoposte alla prova dei mezzi come, ad esempio, per le spettanze delle pensioni di reversibilità/indirette.

L'estinzione anticipata

Nel caso in cui il soggetto, contestualmente all’accesso al trattamento di Ape, consegua un trattamento pensionistico diretto prima del raggiungimento della pensione di vecchiaia, il DPCM prevede che l'erogazione del prestito venga interrotta (in quanto l'Ape non è cumulabile con un trattamento pensionistico diretto) ed il lavoratore andrà incontro ad una rimodulazione in senso più favorevole della rata di ammortamento del prestito. Il DPCM disciplina anche l'ipotesi, all'articolo 12, di una estinzione anticipata, parziale o totale, del prestito contratto con l'intermediario finanziario. Il lavoratore potrebbe, infatti, decidere di estinguere il prestito nella fase di accumulo oppure nella fase di ammortamento, cioè una volta conseguita la pensione.

Per semplificare la gestione delle procedure il DPCM ha già predisposto, in allegato al decreto, le cinque domande da compilare per chiedere la misura: la domanda di certificazione del diritto all’APE; la domanda di APE; la proposta di assicurazione; l’istanza di adesione al fondo di garanzia per l’accesso all’APE e la domanda di pensione di vecchiaia per i richiedenti l’APE.

Il sindacato Anief ricorda che è sempre possibile chiedere una consulenza personalizzata a Cedan. Per contatti, ci si può collegare al sito internet. Per avere tutte le indicazioni necessarie è possibile anche scrivere una e-mail all’indirizzo e-mail Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo.

Per approfondimenti:

Cassazione: nessuna differenza stipendiale e di diritti tra docenti di ruolo e precari

Supplenti brevi ricevono lo stipendio dopo 5 mesi, aspettavano dal mese di aprile

SCUOLA – Graduatorie infinite per infanzia e primaria? La colpa è tutta del Miur e non dei giudici

Docenti in cattedra fino a 70 anni per arrivare alla pensione minima, anche da precari

La ricostruzione di carriera deve contemplare tutto il periodo di precariato, lo dicono i giudici